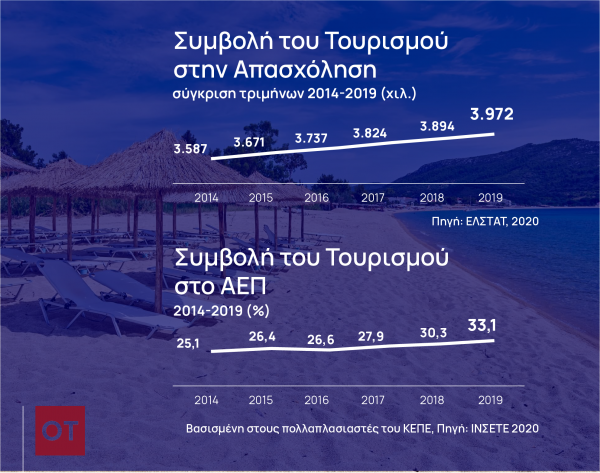

Από την έναρξη της πανδημίας, πολλά γράφονται και άλλα τόσα ακούγονται για τις επιπτώσεις του Covid-19 στην τουριστική οικονομία της χώρα μας. Είναι γεγονός ότι η τουριστική οικονομία αποτελεί την βαριά οικονομία της Ελλάδας και αυτό αποδεικνύεται από την υψηλή επίδραση στο Α.Ε.Π. καθώς και στην απασχόληση. Είναι όμως ανταγωνιστική; Αποδίδει η Στρατηγική των τελευταίων ετών; Ποιοι είναι οι ανταγωνιστές μας και τί κάνουν καλύτερα; Τι πρέπει να εκμεταλλευτούμε;

Προς απάντηση των παραπάνω ερωτημάτων ας δούμε σε γενικές γραμμές, την κατεύθυνση που ακολουθεί η στρατηγική της Ελλάδας σχετικά με την τουριστική οικονομία τα τελευταία έτη.

To μοντέλο των 3S στον ελληνικό τουρισμό

Το βασικό μοντέλο που ακολουθεί η χώρα μας στον τουρισμό είναι αυτό των 3S (Sea, Sun, Sand). Με απλά λόγια, η χώρα μας, εκμεταλλευόμενη πλήρως την γεωγραφική της θέση, δίνει έμφαση στη θάλασσα, στον ήλιο και στην φύση. Καθώς το παραπάνω τρίπτυχο βελτιστοποιείται σε συγκεκριμένες χρονικές περιόδους και γεωγραφικές περιοχές, αποτελεί πλέον φαινόμενο στην Ελλάδα, η ύπαρξη έντονου εποχικού και μαζικού τουρισμού, με μεγάλη ένταση τους θερινούς μήνες και εξασθένιση τους υπόλοιπους Στο γεγονός αυτό συμβάλλει και η μαζική λήψη αδειών από τους εργαζόμενους κατά την περίοδο αυτή. Με βάση τα τελευταία διαθέσιμα στοιχεία για το έτος 2019, το 56% των αφίξεων των τουριστών πραγματοποιείται τους μήνες Ιούλιο – Αύγουστο – Σεπτέμβριο.

Σε 4 περιοχές της χώρας το 70% των ξενοδοχείων

Αναφορικά με τη γεωγραφική περιφέρεια, οι επισκέπτες επιλέγουν για τη διαμονή τους κυρίως την Περιφέρεια Νοτίου Αιγαίου και την Περιφέρεια Κεντρικής Μακεδονίας

(Χαλκιδική). Αξίζει να σημειωθεί ότι το 70% των ξενοδοχειακών κλινών της χώρας στο σύνολο των 10.121 ξενοδοχείων / 798.650 κλινών, συγκεντρώνεται σε 4 μόλις περιοχές της Ελλάδας.

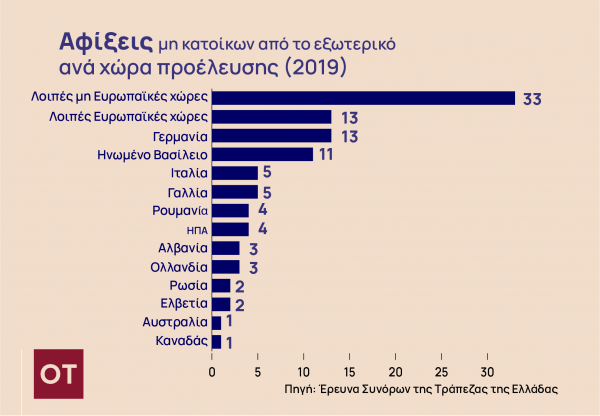

Για την προσέλκυση επισκεπτών στην Ελλάδα δεν ακολουθείται κάποια ιδιαίτερη στρατηγική, καθώς η χώρα μας αποτελεί ούτως ή άλλως πόλο έλξης επισκεπτών τόσο από ευρωπαϊκές όσο και μη ευρωπαϊκές χώρες, με τη Γερμανία και το Ηνωμένο Βασίλειο να παρουσιάζουν από πλευράς επισκεπτών τη μεγαλύτερη επισκεψιμότητα. Είναι χαρακτηριστικό ωστόσο, ότι τη μεγαλύτερη μέση τουριστική δαπάνη ανά χώρα προέλευσης παρουσιάζουν μη ευρωπαϊκές χώρες, όπως η Αυστραλία και ο Καναδάς.

Η θέση της Ελλάδας στον ανταγωνισμό

Εκτός από το βασικό μοντέλο (3S) που ακολουθείται διαχρονικά, τα τελευταία 10 έτη έχουν αναπτυχθεί στην χώρα μας και οι εναλλακτικές μορφές τουρισμού, χωρίς ωστόσο να υπάρχει μια συνεπής και διαχρονική στρατηγική για την ανάπτυξη τους. Οι εναλλακτικές μορφές διατηρούν κάποια από τα πλεονεκτήματα του παραδοσιακού τουρισμού, ενώ φαίνεται να περιορίζουν τις όποιες δυσμενείς επιδράσεις του μαζικού μοντέλου. Ωστόσο , τα βασικά χαρακτηριστικά που διαχωρίζουν τον εναλλακτικό τουρισμό από τον μαζικό είναι κυρίως η µικρή, ελεγχόµενη και ρυθµιζόµενη κλίµακα, η έμφαση στις τοπικές και περιφερειακές κοινωνίες καθώς και η ποικιλία των δραστηριοτήτων σε ατοµική βάση.

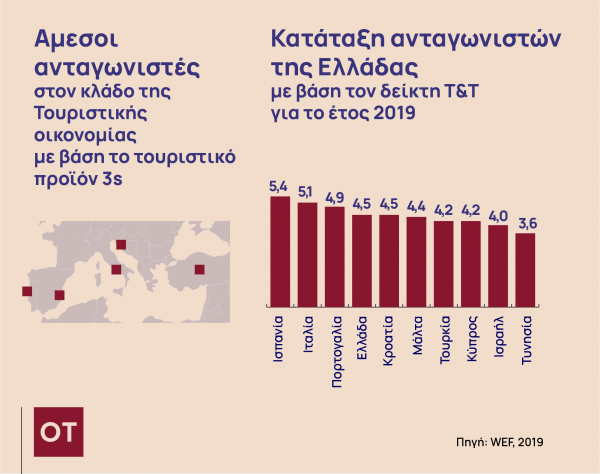

Προκειμένου να διαπιστώσουμε κατά πόσο η παραπάνω στρατηγική μπορεί από μόνη της να καταστήσει τη χώρα μας ιδιαίτερα ανταγωνιστική, πρέπει να εντοπίσουμε τους άμεσους ανταγωνιστές. Είναι εμφανές ότι πρόκειται για χώρες, οι οποίες λόγω των γεωγραφικών τους θέσεων, ακολουθούν το βασικό μοντέλο 3S. Συγκεκριμένα, οι άμεσοι ανταγωνιστές της χώρας αποτελούν την πλειοψηφία των μεσογειακών χωρών και κυρίως, την Ισπανία, την Πορτογαλία, την Ιταλία, τη Μάλτα, την Κύπρος, την Κροατία, την Τουρκία, την Τυνησία και το Ισραήλ.

Πόσο ανταγωνιστικές είναι, όμως, οι παραπάνω χώρες στον κλάδο του Τουρισμού; Την απάντηση δίνει το Διεθνές Οικονομικό Φόρουμ (WEF), με τον Δείκτη Ανταγωνιστικότητας Τουρισμού και Ταξιδιών (Travel and Tourism Competitiveness Index – T&T index). Ο συγκεκριμένος Δείκτης, καλύπτει 140 οικονομίες και μετρά το σύνολο των παραγόντων και των πολιτικών που επιτρέπουν τη βιώσιμη ανάπτυξη του τομέα των ταξιδιών και του τουρισμού, που συμβάλλει στην ανάπτυξη και στην ανταγωνιστικότητα μιας χώρας.

Η Ελλάδα, σύμφωνα με το τον συγκεκριμένο δείκτη, κατατάσσεται στην 25η θέση παγκοσμίως, στην 15η θέση στην Ευρώπη και στην 4η θέση μεταξύ των ανταγωνιστικών Μεσογειακών Χωρών. Την πρωτιά τόσο σε παγκόσμιο όσο και ευρωπαϊκό επίπεδο κατέχει η Ισπανία και ακολουθεί η Γαλλία.

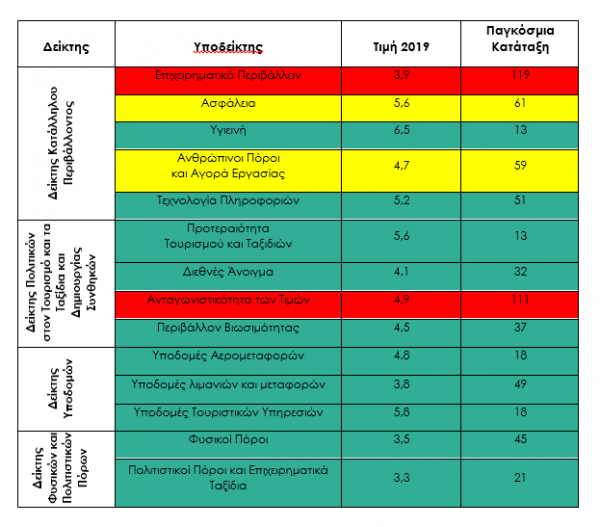

Χαρακτηριστικά ο παρακάτω πίνακας μας δείχνει την θέση της χώρας μας σε μια σειρά από επιμέρους δείκτες.

Με βάση τα παραπάνω , ένα κρίσιμο ερώτημα που προκύπτει είναι: μπορούμε να συνεχίσουμε στο ίδιο μοντέλο;

Η βασική στρατηγική που ακολουθεί η χώρα μας στην τουριστική οικονομία είναι, ο ήλιος, η θάλασσα, η διατροφή και η διασκέδαση, παράγοντες άρρηκτα συνδεδεμένοι με το μοντέλο 3S. Σε ένα πρώτο στάδιο το μοντέλο που ακολουθείται φαίνεται να είναι ορθό, καθώς η Ελλάδα εκμεταλλεύεται στο έπακρο της γεωγραφική της θέση προσφέροντας ένα ολιστικό προϊόν που δύσκολα συναντάται σε άλλες χώρες.

Η πανδημία του covid-19 και τα μέτρα για την αντιμετώπιση του, αποτέλεσαν και θα συνεχίσουν να αποτελούν μία από τις σημαντικότερες προκλήσεις για τον τουρισμό σε διεθνές επίπεδο τις τελευταίες δεκαετίες. Ο τουρισμός και στην post covid-19 περίοδο θα συνεχίσει να λειτουργεί σε ένα πλαίσιο αβεβαιότητας.

Σε αυτό το πολυσύνθετο περιβάλλον τίποτα δεν θα είναι όπως πριν όπου ο τουρισμός απλά ερχόταν. Η πανδημία λειτούργησε ως επιταχυντής στην ανακατανομή της τουριστικής ανταγωνιστικότητας διεθνώς, με αρκετές προκλήσεις για τη βιωσιμότητα των Tour Operator και των Αεροπορικών Εταιρειών. Στο νέο αυτό δαιδαλώδες περιβάλλον θα αναδειχθούν οι προορισμοί εκείνοι οι οποίοι θα ανταποκριθούν στα νέα ανταγωνιστικά δεδομένα με αναβαθμισμένες τις δυνατότητες για μάνατζμεντ στο πεδίο. Η χώρα πρέπει να αντιμετωπίσει και τα διαχρονικά εγγενή προβλήματα της όπως είναι η ανισόρροπη τουριστική ανάπτυξη σε πέντε μόνο Περιφέρειες και η μικρής διάρκειας τουριστική περίοδος με αποφασιστικότητα. Λύσεις υπάρχουν και δεν χρειάζεται πάντα να ανακαλύπτουμε τον τροχό.

Πολιτικές όπως της παραχώρησης των περιφερειακών αεροδρομίων και σε άλλες κρίσιμες υποδομές , επένδυση στην ανάπτυξη του ανθρώπινου κεφαλαίου, ψηφιοποίηση των τουριστικών επιχειρήσεων, ουσιαστική εφαρμογή συστημάτων ποιότητας είναι μερικές καλές πρακτικές που θα μπορούσαν να βοηθήσουν. Κλείνοντας θεωρώ ότι , με σωστή επιστημονική ανάλυση και μακροχρόνιο στρατηγικό σχεδιασμό ο τουρισμός μπορεί να συνεχίσει να αποτελεί βασικό πυλώνα της οικονομίας της χώρας, το ζήτημα είναι εάν έχουμε τη διάθεση να προχωρήσουμε στη συνέχιση των αναγκαίων μεταρρυθμίσεων

* Ο Γεώργιος Γαλανός είναι επίκουρος καθηγητής στην Οικονομική Πολιτική και Ανταγωνιστικότητα, στο Τμήμα Διεθνών και Ευρωπαϊκών Σπουδών στο Πανεπιστήμιο Πειραιά

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου